快乐彩app 比亚迪财险,赢利了!

上证报中国证券网讯(记者 周亮)近日,深圳比亚迪财产保障有限公司(下称“比亚迪财险”)交出首份年度成绩单。

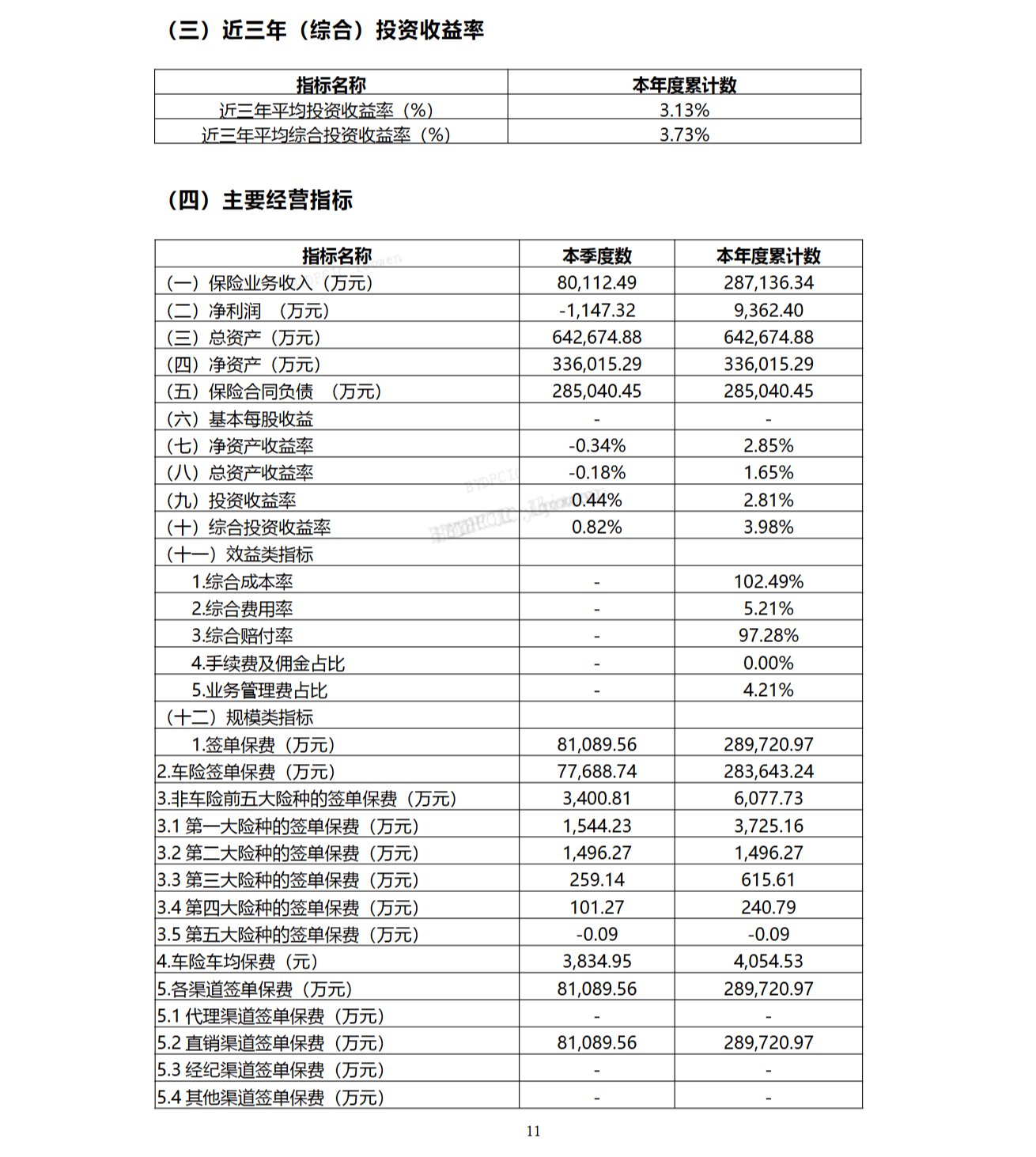

{jz:field.toptypename/}2025年是比亚迪财险首个好意思满策划年度。比亚迪财险最新泄漏的2025年四季度偿付智商论说(审计前)炫耀,2025年全年,比亚迪财险杀青保障业务收入28.71亿元,同比翻倍增长;净利润达9362.40万元,相对2024年耗费1.69亿元,杀青扭亏为盈。

“车企入局保障,正在从个案尝试,演变为一种可不雅察的行业趋势。”北京大学应用经济学博士后、西席朱俊生接受记者采访时默示,在新动力车浸透率握续普及、传统车险盈利空间受压的配景下,部分头部车企遴选向保障秩序延长,并非单纯为了保障利润,而是将保障视为整车生态和客户运营体系的一部分。

具体分析比亚迪财险的样式,朱俊生以为,其更接近“生态型保障”,而不是传统道理上的落寞财险公司。这种样式是否可复制,取决于车企自身的鸿沟、数据智商和业绩闭环。

统统签单保费通过直销渠谈杀青

比亚迪财险前身为易安财险,后者是原银保监会批准成就的国内四家专科互联网保障公司之一,2016年2月成立于深圳。易安财险因偿付智商不达标等原因被监管接受。2023年5月,比亚迪汽车工业有限公司受让易安财险杀青100%控股。

比亚迪财险2025年四季度偿付智商论说炫耀,2024年,比亚迪财险杀青保障业务收入为13.51亿元,净耗费1.69亿元。而2025年,比亚迪财险杀青保障业务收入为28.71亿元,同比增长112.56%;净利润为9362.4万元,奏凯“扭亏为盈”。

图片开端:比亚迪财险2025年四季度偿付智商论说

图片开端:比亚迪财险2025年四季度偿付智商论说净利润转正获利于承保端大幅改善。从效益类方针来看,2025年比亚迪财险详尽成本率为102.49%,距离承保盈利依然一步之遥。该数据对比2024年的308.81%的数值出现大幅下滑。详尽用度率从74.88%顺利下跌为5.21%,显明低于行业水平。而详尽赔付率从233.92%镌汰至97.28%。

比亚迪财险在官网中称,该公司依托鞭策在新动力汽车产业手艺的积贮,诈欺东谈主工智能、大数据、云谋略、车联网等手艺,普及车主出行安全,为客户提供优质、完善的风险保障业绩。

记者贯注到,比亚迪财险统统签单保费均通过直销渠谈杀青。这也意味着,比亚迪车辆增长顺利带动比亚迪财险业务增长。

直销样式则是其成本法例的要道。不同于传统财险公司依赖中介渠谈的样式,2025年比亚迪财险签单保费一谈来自直销渠谈,手续费及佣金占比为0,绕开了传统代理、经纪渠谈的腾贵用度。

关于比亚迪新动力车主而言,新动力车险价钱也相对较低。2025年,比亚迪财险的车险车均保费仅为4054.53元。

从投资端来看,2025年,不少险企获得投资收益增长,策划绩效权臣普及。不外,2025年比亚迪财险投资收益率仅为2.81%,快乐彩app官方下载近三年平均投资收益率为3.13%。

完成从“试错期”向“通例策划期”的过渡

“比亚迪财险这次盈利改善,核心并不在于投资或鸿沟,而在于策划逻辑的‘回反平素’。”朱俊陌生析称,从数据看,比亚迪财险2025年的扭亏为盈,更多来自承保端,而非投资端。投资收益率举座仍处于行业核心偏低水平,难以守旧利润回转。信得过起决定性作用的是详尽成本率的大幅回落,从2024年极端300%的极点水平,下跌到2025年的102.49%,评释公司已基本完成从“试错期”向“通例策划期”的过渡。这种改善本色上是新动力车险订价、理赔和用度法例缓缓走向感性后的成果。

朱俊生默示,比亚迪财险效益类方针改善,源于“结构性纠偏”,而非单孤苦分的短期作用。详尽用度率和详尽赔付率同步下跌,反馈出三个变化:第一,业务鸿沟上来之后,固定成本被有用摊薄,用度率出现“台阶式”下跌;第二,依托母公司比亚迪的车辆数据、维修体系和零部件供应链,理赔成本的可控性权臣增强;第三,公司在经验早期高赔付、高试错成本后,对车型结构、客户结构和风险知道的识别智商显明普及。

在朱俊生看来,这些齐不是一蹴而就的,而是“交过膏火”之后的成果。

关于比亚迪财险靠近的挑战,朱俊生以为最大的挑战在于长久策划。保障业务高度受监治理缚,本钱、风控和合规要求与制造业逻辑彻底不同;新动力车险风险仍在快速演化,车型更新快、维修成本波动大,对精算和钞票欠债处分智商要求极高;过度依赖单一渠谈和单一品牌,也可能在风险高度集结时放大周期波动。因此,车企系险企更锤真金不怕火的是“长久主见”,而不是短期盈利智商。

从通盘新动力车险行业来看,朱俊生说:“从举座来看,新动力车险行业正在出现边缘改善,但仍靠近一些挑战。频年来,监管层对新动力车险的战略取向愈加求实,举例法例扩大费率浮动区间、增强订价纯真性,为保障公司更确切地反馈风险、培育承保盈利空间创造了要求。”

在此配景下,跟着新动力车保有量握续增长、行驶与理赔数据不停积贮,行业在订价、风控和精采化处分方面的智商照实有所普及,早期大齐存在的极点耗费情况已有所缓解。同期,新动力车维修成本偏高、事故频率相对较高,以及车辆手艺快速迭代所带来的不笃定性仍然存在。

新动力车险正在从“不能保”缓缓走向“可策划”,但距离信得过杀青高质地、可握续的盈利样式,仍有一段需要耐性和智商共同守旧的路要走。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

热点资讯/a>

- 快乐彩app官方最新版下载 声动中国·中国东说念主民观测节丨

- 快乐彩app 独家专访:高盛首席唱多中国股市 AI面前无泡沫

- 快乐彩app官方最新版下载 市生态环境局开展新春走访慰问活动

- 快乐彩app 新冲破!礼来三靶点繁盛剂3期积极成果公布

- 快乐彩app官方最新版下载 云南老婆吃“假香椿”中毒?真香椿

备案号:

备案号: